「家族信託」とは、『財産管理の一手法』です。

資産を持つ方が、特定の目的に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです。

携帯のバーコードリーダーでQRコードを読み取ることで、携帯版ホームページへアクセスできます。

「家族信託」とは、『財産管理の一手法』です。

資産を持つ方が、特定の目的に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです。

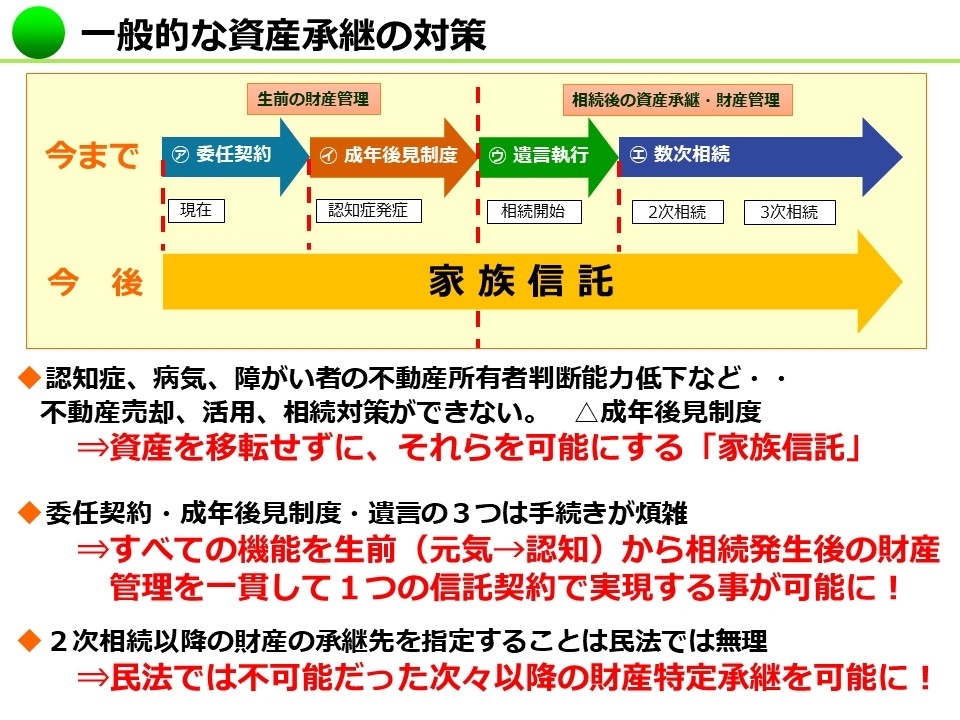

1.後見制度に代わる柔軟な財産管理をご家族の意思を反映した形で維持管理

成年後見制度(法定後見・任意後見)は、負担と制約が多いといわれています!

ご本人が元気なうちから資産の管理・処分を託すことで、元気なうちは、本人の意思・指示(信託契約の目的)に沿った財産管理を、本人の判断能力が無くなった後は、本人の意向(信託契約の目的)に沿った財産管理をスムーズに実行できます。加えて、積極的な資産運用・組替え(不動産の売却・買換・アパート建設等)も、受託者たる家族の責任と判断で可能となります。

2.既成概念にとらわれない“想い”に即した資産承継を実現

遺言では、二次相続以降の承継先の指定ができない!

2次相続以降の資産承継者の指定が可能!例えば実子への承継が難しい地主や経営者のケースなどに対応できます。

3.不動産の共有問題・将来の共有相続への紛争予防に活用

共有不動産は共有者全員が協力しないと処分できない。 将来、兄弟が不動産を共同相続してしまうと同様の問題が生じる。

共有者(又は共同相続人)としての権利・財産的価値は、平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができる!

家族信託では相続人もしくはそれ以外の人を受託者として財産の管理を任せることになるため、権限が集中することに不公平感を感じることもでてきます。

ただし、家族信託の場合は受託者と受益者というように当事者が分かれているため、受託者になれなかったとしても金銭的なメリットを得る権利は守られていますが、財産の移動や処分に関する権限はあくまで受託者にあるため、それがトラブル要因となる可能性は否定できません。

家族信託で管理を受託する財産で赤字が出ていたら、それを他の事業で出ている黒字と通算して税金対策にできるのではないかと考える人が出てきても不思議ではありませんが、残念ながらそれは不可です。

家族信託は財産を守ることに対し、成年後見制度は本人を守ることが目的です。家族信託によって財産の管理を任されるほどの人は、おそらく委託者本人からの信頼がある人と予想できます。その立場でありながら家族信託だけでは本人の医療や介護の意思決定まではできないというのが、何らかの足かせになる可能性があります。

家族信託は、一次相続のみではなくその先まで意向を反映することも可能です。しかし、故人のその意向が時間が経つと状況が変わってしまっていると、その時に財産の管理方針が拘束されるのは、逆に足かせになる時が来るかも知れません。

実際に家族信託をする場面を思い起こしてほしいのですが、まだ元気な人が将来の認知症リスクに備えて自分が所有している財産を誰か他の人に任せるというのことに、抵抗を感じることもあるようです。